2024年1月に新しいNISAが始まり、拠出額の上限が1,800万円に拡大され、非課税での運用期間は無制限になりました。高い関心を集め、多くの方が資産運用の結果に期待していると思います。期待の大きさは、人によって様々だと思いますが、定性的に漠然と利益をイメージしている人が多いのではないでしょうか。

NISAを活用する事で、定量的にどれくらいの利益が得られるか、ひとつの事例を元に試算結果を示したいと思います。この事例の結果の通りになると、NISAを活用したことは、自身の人生にとってお金の面で欠くことができないサポートになる程、重大なことと理解できると思います。

<事例>

30歳代 Aさん

収入 460万円/年 (手取り362万円/年)

貯蓄 普通預金400万円

支出 310万円/年

Aさんは、働き始め約10年経ち、安定して仕事ができている状態です。自分の支出と仕事の状態から考えて、200万円程度を普通預金に残せば、残りは余裕資金として資産運用できる状態です。そこで、証券会社に口座開設を申し込み、NISA口座で運用を始めました。1年目は初期投資200万円と積立分80万円を拠出し、2年目以降積立分80万円を拠出し、20年継続します。20年でちょうどNISA制度の拠出上限額に達します。運用開始後数年は、それまでより支出を抑える必要が出ますが、その後は定期昇給やベースアップで賃金が上昇し、毎年の80万円の拠出はかなり余裕が出てきます。

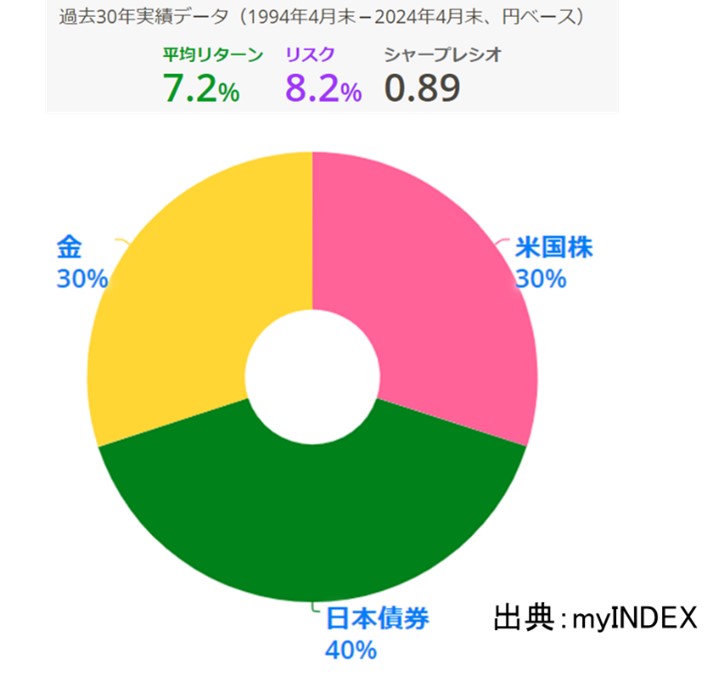

運用商品の資産配分は、米国株式30%、金30%、国内債券40%で、運用コストを抑えるため信託報酬の低い投資信託を選択します。この資産配分の平均リターンとリスクは、下図の通りです。平均リターン7.2%は、過去30年の実績データから算出されたもので、決して無理に頑張った値ではありません。リスク8.2%は、上記3つの資産クラスを組み合わせたことで、単独の資産クラスだけ持つ場合に比べて低い値にできています。

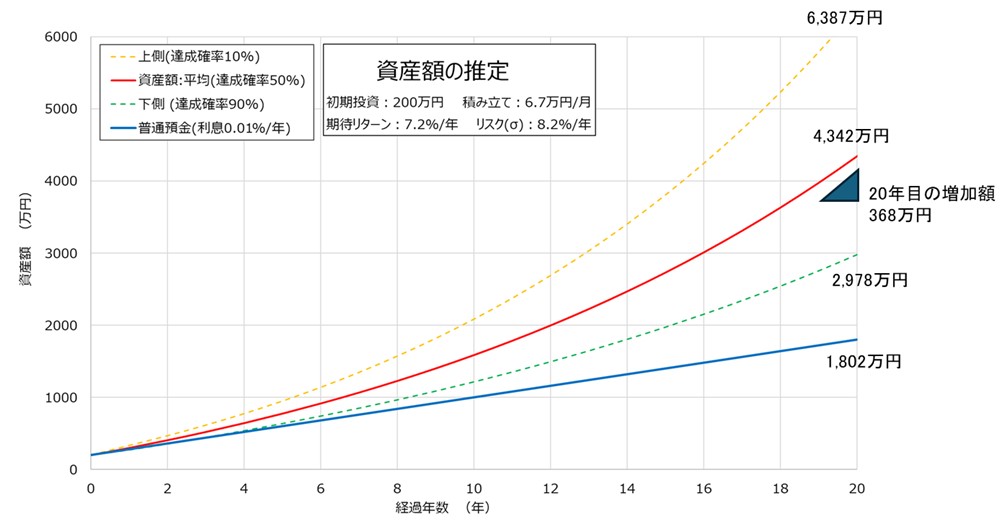

この条件で、経過年数に対して資産額を示したのが下図です。平均リターンにはリスクがあるので、中心値(この線より上になる確率50%)だけでなく、90%の確率で達成できる資産額、10%の確率で達成できる資産額も示しています。比較として、利息ほぼゼロの普通預金の資産額も示しています。

20年後、Aさんが50歳代になった時、NISA口座での資産の増加額が1年で368万円になります。NISA口座の中の資産であり非課税ですので、368万円は手取り分相当になります。これはAさんがNISA口座で資産運用を始めたとき仕事で得た手取り収入の額とほぼ同じ金額です。この時点でNISA口座に資産があるので、複利効果で増加額はこれ以降さらに拡大します。

30歳代のAさんが働いて得た金額を、50歳代のAさんはそのままNISA口座から得られるとなると、NISA口座での資産運用は漠然とお金が増えてある程度生活の足しになるレベルの話ではなく、自分の人生にとってお金の面で大きな助けになります。定量的に具体的な金額でイメージしてみると、大切さが実感できるのではないでしょうか。

ここに挙げた事例は、過去30年の平均リターンとリスクの実績データをベースに、計算で資産額の推定を示したもので、過去30年と大差ない資産運用の環境が続く限り、誰でもできることです。決して、一部の幸運な人だけができることではありません。日本は、過去30年平均年収が450万円前後と停滞してきましたが、平均年収あたりの方こそ、取り組んで欲しいと考えています。

注意点として、20年間の実際の資産運用では、上図のような綺麗なカーブを描いて資産額は上昇しません。中心線(50%確率で達成)の上に行ったり、下に行ったりします。特に、下の時は我慢して資産運用を継続することが大切です。また、20年後の368万円は、現在の価値よりインフレにより小さくなっています。例えば、今後1.5%/年でインフレが続くと、20年後の368万円は、現在より35%価値が下がり、現在の感覚では239万円になることも頭に入れて欲しいと思います。普通預金で持つなら、1.5%以上の利息が無いと実質的価値が下がります。こんな普通預金は今もところありませんので、何もしないのは将来を考えると危ない世の中になっています。

2024年6月5日公開