まず、生活が苦しくなる理由について書き、次に消費者金融に頼る前に考えてほしいことについて書きます。後半だけ見たい方はジャンプしてください。

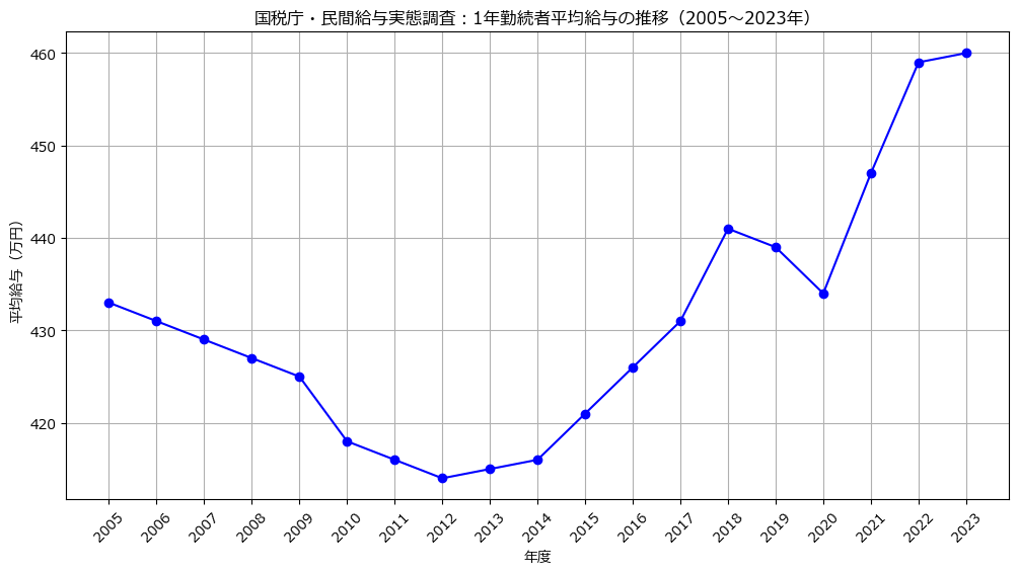

給料は上昇傾向にあるものの、それ以上の物価高騰で、生活が苦しくなったと感じている方は多いと思います。下図は、国税庁が公表している1年以上勤続者の民間給与実態調査の過去約20年のデータをグラフ化したものです。2013年以降、給料はほぼ毎年上昇していることが確認できます。このデータでは、2013年以降、給料は平均1%/年程度の上昇になっています。春闘の平均賃上げ率として公表されている過去10年の2~5%/年に比べ半分以下になっています。国税庁のデータの方が、より現実を表していると思います。

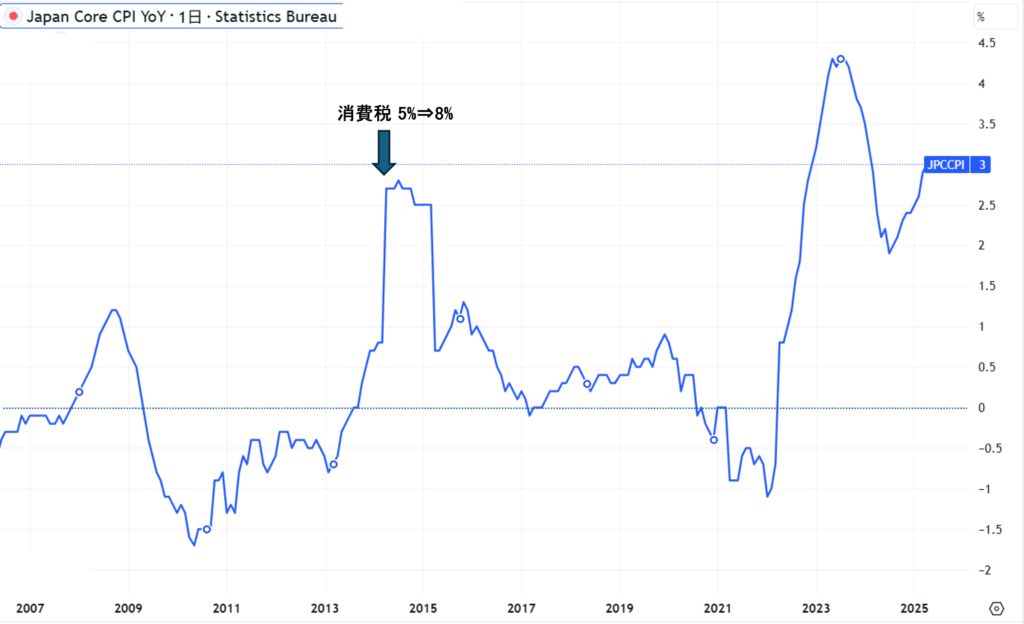

一方、消費者物価は、生鮮食品を除き集計されるコアCPIで見ると、2014年4月の消費税の増税で急に前年同月比3%上昇が1年程続いたのを除くと、2022年頃まで上昇せず、むしろ物価が下落するデフレ状態でした。しかし、2022年以降、前年同月比で平均2.5%に物価上昇が続いています。給料の上昇より物価上昇が大きいことは、これらのデータから明らかです。データからは2022年から2025年の3年間で、5%程度実質的な給料が下がったことになります。多くの人が感じている生活実感に合っていると思います。

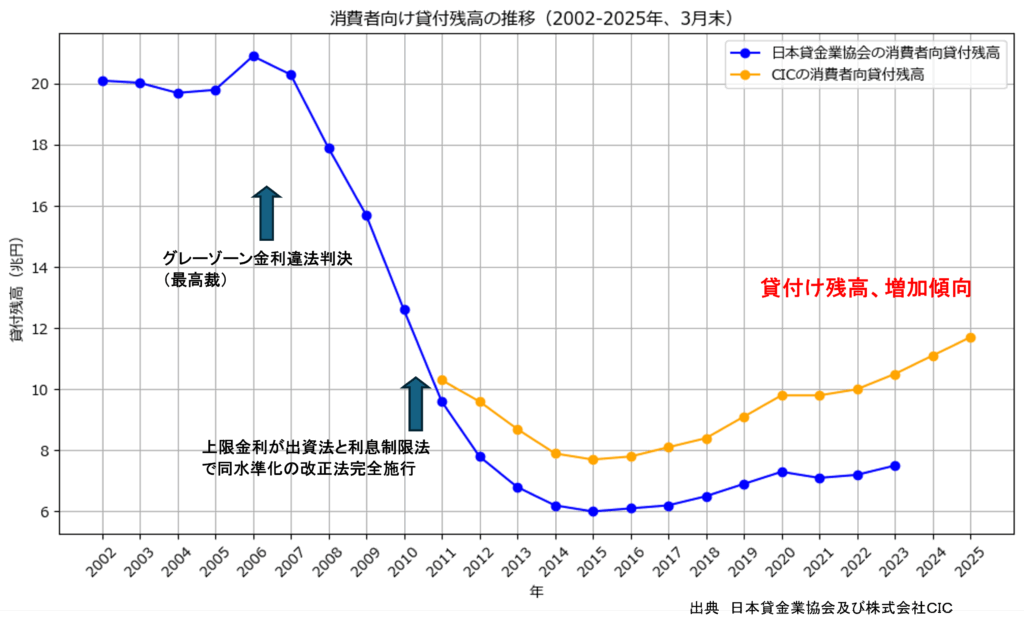

このような給与と物価の推移の中で、生活が苦しくなる方の中には、やむを得ず、消費者金融でお金を借りたり、より手軽なガードローンを利用して、足りないお金を補い生活せざるを得ない方もいると思います。下図は、消費者に対する貸付け残高の約20年の推移です。この残高には住宅ローンは含まれず、総量規制対象(*1)の消費者金融事業者の貸付残高だけです。つまり、個人が消費者金融やクレジットカードのリボ払い等で借入れたお金だけになっています。図中のCICとは、貸金業法に基づく指定信用情報機関で、クレジットカード申し込み時などで個人の信用情報の照会を扱っている会社です。日本貸金業協会もCICも、貸金残高絶対値に違いがありますが、グレーゾーン金利の違法判決が出された後、減少傾向にあった貸付け残高は、現在増加傾向にあります。これは、生活が苦しくなり、消費者金融等から借入している人が増えていると解釈できる思います。

*1 総量規制

過度な借入れから消費者を守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。総量規制の対象となる貸付けは、貸金業者の貸付けです。貸金業者とは、消費者金融、事業資金を貸付ける事業者金融、クレジットカード会社などが貸金業者に該当します。銀行や、信用金庫、信用組合、労働金庫なども、さまざまな融資を行っていますが、これらは「貸金業者」ではありません。

いくら手軽だからと言って、銀行のカードローン(総量規制対象外)を使ったり、クレジットカードのリボ払いを使うのは、消費者金融でお金を借りた時と同じくらい高い利息を支払っていることをよく認識しなければなりません。高い利息でお金を借りることは、苦しい生活をより苦しくするだけの可能性があり、できるだけ早く返済計画を立て、生活を見直すことが必要だと思います。苦しくなったのは、物価上昇や給料が上がらないことが原因かもしれませんが、そんなこと言ってもすぐに自分の生活が楽になるわけではないので、自分のできることから改善に取り組むべきです。

★生活が苦しく、消費者金融に頼る前に考えてほしいこと★

①自分の支出限度額を決め、必ず守る覚悟をする

収入がこれだけだから、いくら生活費にし、いくら貯金にするぞと、単に気合を入れて決意しても、通常はほとんど守れません。おそらく、以前にも同じことをしたけど、うまく行かず生活は苦しいままになっているのではないでしょうか。収入と支出の実態をきちんと見ず、生活が苦しくなっている原因も考えていないことが、うまくいかない理由だと思います。

そこで、自分の支出限度額を決めるためには、まずは出来るだけ長期間の過去の収入、支出、貯蓄について項目別に書き出してみることで、実態を見える形で把握します。次に見えた実態データから、具体的に見直せる事項とそれによる削減金額を考えられるだけ挙げます。この時、頭の中だけで削減できる事項を挙げても実行できない可能性が大きいので、決意して自分でやると決めた事項だけ挙げた方が良いと思います。具体的に見直す事項としては、贅沢品、つきあい、自分へのご褒美、見栄や他人との比較は一切やめると決意して考えた方が良いと思います。見直し易い事項として、スマホを格安SIMに変更、固定電話の変更、電気やガスの契約会社変更などあります。

実態データから把握した支出額から見直し事項の合計削減金額を引いた値を、自分の支出限度額に決めます。支出限度額を決めた後は、必ずやり抜くと覚悟を持って継続して取り組むことが最も大切です。削減できると決めた具体的な事項を実行するので、あまり大きな負担にはならない可能性が高いと思います。この取り組みでのゴールは、6ケ月間の支出限度額(生活費相当額)を貯蓄することにすると良いと思います。消費者金融等への毎月の返済額があれば、生活費相当額に加えてください。6ケ月間の生活費相当額を貯蓄できたとなると、もう生活の心配はいらなくなります。

②支援を受けられないか考える

行政のしくみとして、生活が苦しい人等を支援する制度は3層構造になっています。1層目は社会保険・労働保険制度、2層目は生活困窮者支援制度、3層目は生活保護制度です。会社を退職した人は失業給付を受けられますし、病気やけがで働けないときは傷病手当を1層目のしくみで受け取れます。1層目のしくみを使っても生活が苦しい人は、2層目は生活困窮者支援制度を、消費者金融等から借入れる前に活用すべきだと思います。

生活困窮者支援制度の相談は、各市区町村役所に自立相談支援機関として窓口が設けられていますので、まずは電話で話してみて、直接面談するのが良いと思います。ここでは、直接お金を支給するのはなく、生活が苦しい原因を把握し解決に向けて支援することになっています。支援の結果、どうしても改善できない場合には、3層目の生活保護制度を使うのが適当だと思います。自分でできることは行い、いろいろ手を尽くしても、生活が苦しいなら迷わず生活保護給付を受けるべきです。ただ、生活保護を受けるべき貧困者の内、生活保護を受けている割合は、イギリス61.8%、フランス139.4%、ドイツ100%に比べ、日本は22.9%と理由は定かではありませんがかなり低い割合のため、生活保護を受ける必要があるのに受けられないことになることは認識しておく必要があります。

生活が苦しい人を支援するには、多方面の支援が必要ですので、FPの私が支援できることは限られますが、支援・相談の要望があれば、できるだけ対応したいと考えています。

2025年6月18日公開