日本の家計金融資産の中で、現金・預金が占めるの割合は50%以上になっています。米国の約14%と比べても、非常に高い割合になっています。個人個人で見ると、金融資産のほとんどを現金・預金で持っている人、株式や投資信託の割合が高い人など、状況は様々です。教育資金や住宅購入の頭金など用途がはっきりしている時は、目減りするとライフプランが狂う恐れがあり、現金・預金で持つことが賢明な判断です。株式や投資信託は、リスクのある資産で、増えることも減ることもあり、リスクのない形で金融資産を持ちたい人には不適当です。リスクのない資産で金融資産を持つとの判断は、金融資産の保有方針のひとつとして尊重すべき考えです。

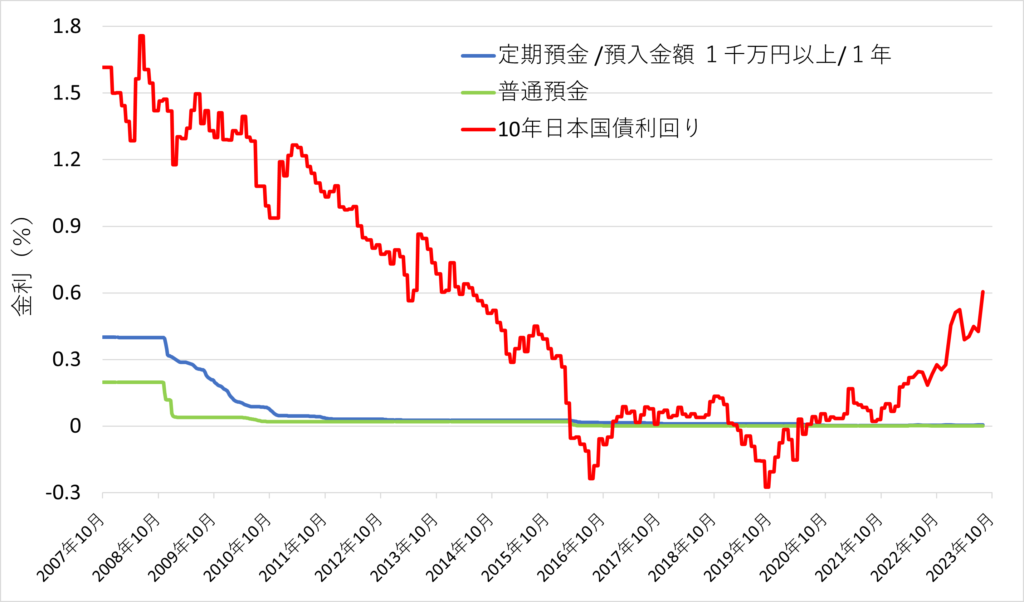

現金・預金は、リスクのない資産です。リスクがないとは、変動幅がないことです。例えば、金利0.1%で100万円普通預金した時、1年後には100万1000円(税込み)に100%確実になり、これより多くも少なくもならないことを意味します。銀行の普通預金と定期預金の金利は、この10年それぞれ0.001%と0.01%付近とほぼゼロですが、マイナスでないので、額面上は減りもしないがほぼ増えもしない状態が続いています。上図では読み取れませんが、銀行の普通預金と定期預金の金利は、2022年4月頃から僅かながら上昇傾向になっています。

比較的手軽に持てるリスクのない金融資産として、日本国債があります。個人向け国債なら誰でも購入できます。個人向け国債のひとつである変動金利型10年満期(変動10)は、最低保証0.05%で、基準となる10年国債利回りの0.66倍の金利を半年毎に受け取れます。こちらも2016年頃から最低保証金利の状態でしたが、2022年頃から上昇傾向で、2023年8月募集のものは表面利率0.39%になっています。(2024年6月募集は、0.69%)

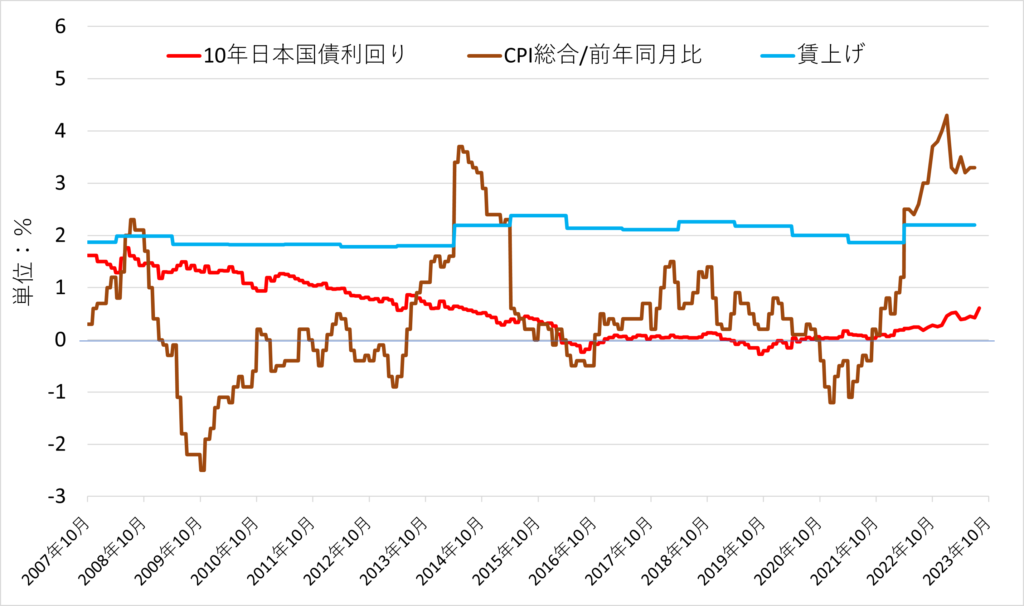

金利がゼロでも、物価上昇が小さければ、実質資産の目減りは僅かであり、普通預金や定期預金に預けておいても、あまり気にすることもありませんでした。上図の消費者物価指数(CPI)を見ると、2008年と2014年頃を除き、プラスマイナス均すと物価上昇はほぼゼロだったと言えます。同じお金をもっていれば、ずっと同じ価値の商品を購入できることを意味します。

賃金の上昇を見ると、約2%が継続されています。働く人は、賃金上昇分があり、働いて得たお金で、前より少し多く商品が購入できた環境でした。しかし、2022年以降は、賃金の伸び以上に物価が上昇し、実質賃金が目減りしています。年金生活者は、マクロ経済スライドにより、物価の上昇率または賃金の上昇率より年金の上昇率が抑えられており、より厳しい状況です。

2021年頃までは、金融資産をリスクのない資産で持ちたい人は、現金・預金で持つことで、実質資産を目減りさせない点で有効でした。特に何もせず現金・預金で持っていた人でも、結果的に実質資産価値は、目減りさせないで済みました。また、リスクのない資産で、努力に見合った利息を得る方法はありませんでしたので、現実的には現金・預金で持つことが正しい選択でした。

2022年以降、物価上昇が大きくなり、現金・預金だけで持つことは、実質資産は目減りする状態です。働いている人は、実質賃金が減る状況です。金融資産を減らさない方法、収入を増やす方法を考えないと、知らないうちに金銭面で貧しくなると考えられます。リスクがない形で金融資産を保有したい人は、個人向け国債の変動金利型10年満期(変動10)に資産をシフトさせることで、物価上昇には及びませんが、実質資産の目減り分を小さくさせることができる状況になっています。リスクのない金融商品は、利息がないことが当たり前と思っていた世界から、リスクのない金融商品でも利息を得ることが当たり前の世界に変わろうとしています。金融資産をリスクのない資産で持ちたい人も、実質資産を目減りさせることは本意ではないと思います。自分の金融資産はどんな形でもてばよいか、適切な金融商品選びを考えてみてはどうでしょうか。

2023年8月28日公開 2024年6月5日更新