住宅購入を考える時、多くのことを考え決めることが必要です。その中でも、住宅ローンを変動金利で借りるか、固定金利で借りるか選択に悩んでいる人が多いのではないでしょうか。

長く続いた金利のない世界から金利のある世界になったことが、悩みの背景にあると思います。1999年2月に日銀はゼロ金利政策を導入し、マイナス金利政策の時代も含め、政策金利はほぼゼロが続きました。2024年3月にマイナス金利政策を解除した後、2025年1月には0.5%まで上昇しています。日銀は、経済・物価の状況を見て、今後も上げて行く方向を示しています。また、長期金利(新発10年国債の利回り)は、2020年頃から徐々に上がり始め、2025年2月には1.25%まで上昇しています。住宅ローンを借りる35年等の期間で、金利がどう動くか予めわかると変動金利か固定金利の選択は悩む必要はありませんが、今後の金利の動きを根拠を以て予測することは不可能です。

住宅金融支援機構の住宅ローン利用者調査(2024年10月調査)では、借り入れを行った人の割合は、変動金利型約77%、固定期間選択型と全期間固定型を合わせて固定金利型は約23%で、圧倒的に変動金利型を選択する人が多い状況です。過去の推移は、1990年代前半の高金利時代は固定金利型が約7割でしたが、その後一貫して変動金利型の割合が上昇しています。一般に、今後金利の上昇が見込まれるとき、現在の低い金利で借りられる固定金利がよく、今後金利が下落が見込まれるとき、変動金利の選択が良いとされています。

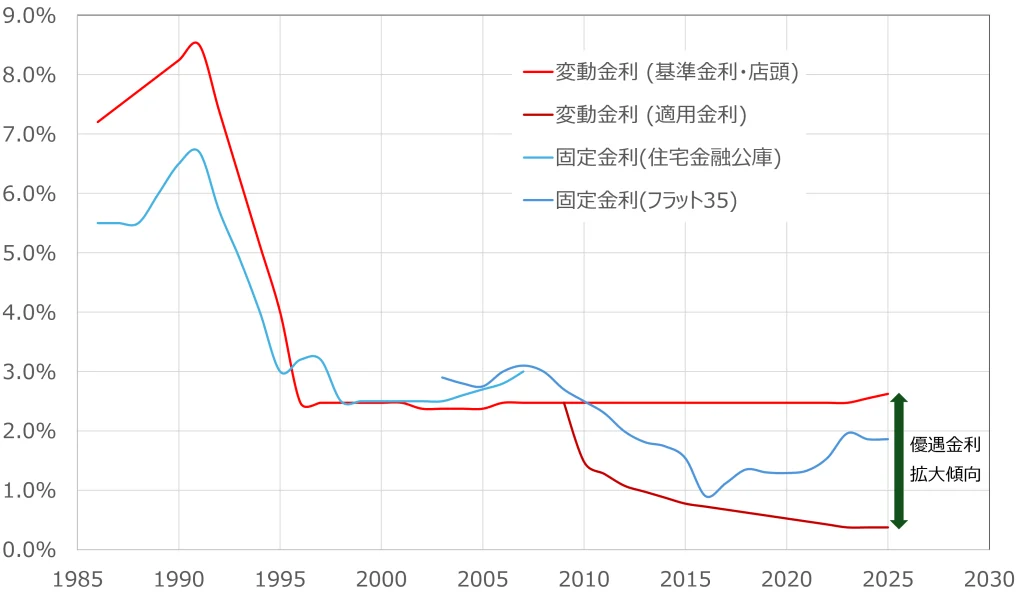

金利型を選択する参考のため、金利の決まり方の概略を知ることは有益だと思います。変動金利は、日銀の政策金利に連動した銀行が優良企業に対して短期融資を行う際の最優遇金利である短期プライムレートを基準として設定されます。変動金利は、短期プライムレートに1%加えた基準金利(店頭金利)から優遇金利分差し引いた値が実際の金利になります。一方、固定金利は、新発10年国債の利回りである長期金利を基準として決まります。過去の推移を見ると、固定金利は、長期金利に1.3~1.5%加えた値で、長期金利の変化から少し遅れた形で同じ動きをしています。

過去40年の変動金利と固定金利の推移の概略が下図です。1990年代前半、固定金利は変動金利より低くい時期でした。その後、一貫して変動金利が低くなっています。変動金利は、2010年に優遇金利が導入され、基準金利では固定金利より高いものの、実際の適用金利は安く借りられることになっています。優遇金利幅の推移を見ると、拡大傾向が続いている状態です。優遇金利が導入され、優遇幅が拡大している背景には、ネット銀行等と大手銀行との金利競争の激化、住宅ローンは銀行にとって貸し倒れリスクが小さく他の運用先(例:国債)に比べても収益が期待できる重要商品であること、住宅ローンの顧客獲得で他の商品提供のチャンスが拡がることなどがあると考えます。

金利型の選択には、変動金利の優遇金利幅が今後どう変化するか考えることが非常に重要になります。優遇金利幅は、各金融機関が顧客の状態を見ながら個別に決めるものですが、全体的な方向性は考えられると思います。金融機関の住宅ローンのコストとして、審査・回収コスト0.1%、団体生命保険料0.2%、貸し倒れによる純損失0.1%の合計0.4%から考えると、現在優遇金利幅が最大になり、変動金利は限界まで下がっているように思います。政策金利の上昇に伴い、基準金利が上昇しても、優遇金利をこれ以上拡大できないとすると、変動金利は上げざるを得なくなります。優遇金利は、ネット銀行等との競争や住宅ローンは銀行にとって今後も重要商品であることに変わりないとすれば、最大幅になっている優遇金利は今後も維持される、少なくとも、急に縮小していくことは考えにくいと考えられます。

政策金利、長期金利とも上昇傾向にある2025年の時点では、変動金利、固定金利ともに上昇すると考えられます。優遇金利が適用された変動金利は、固定金利より約1.4%低い状況で、これが数年内に逆転するとは見通せないと思います。もっとも、先35年の期間を考えると、どうなるか分かりません。

したがって、2025年の時点でも、変動金利を選択するのが、ベターだと考えます。一般的に考えられている金利の上昇が見込まれるとき固定金利がよいと異なる結論ですが、次の2つ理由によります。まず、変動金利の方が金利が少なくとも数年低いと考えられることです。2つ目は、大きく借りるためです。住宅ローンの返済額は、ライフプラン全体で考えた時、年収の25%以下にすべきです。返済額を同じにすると金利が低いと多く借りられます。住宅ローンの借入は、変動でも固定でも、個人が借りられるいろいろなローン(例:車ローン、教育ローン等)の中で、最も安価にお金を調達できるチャンスです。多く借りることで、手元資金を充実させることは、流動性が増します。また、手元資金は運用することもできます。

変動金利を選択するのがベターだとしましたが、注意点として、収入は安定しているものの、手元現金が住宅購入の諸経費ぐらいしかない状態で住宅ローンを組む時は、金利変動に対するリスクが高いため、固定金利の選択が良いと思います。

2025年2月2日公開